正直に言うと、わたしは順番を間違えました。

新NISAが始まる前にiDeCoを先に始めてしまい、毎月の掛金で生活費がかなり圧迫された結果、新NISAには十分な資金を回せなかった時期がありました。

「なんで最初に調べなかったんだろう」と後悔したあの経験から、今回は「iDeCoとNISAをどういう順番・配分で始めればよかったか」を体験談を交えてお伝えします。

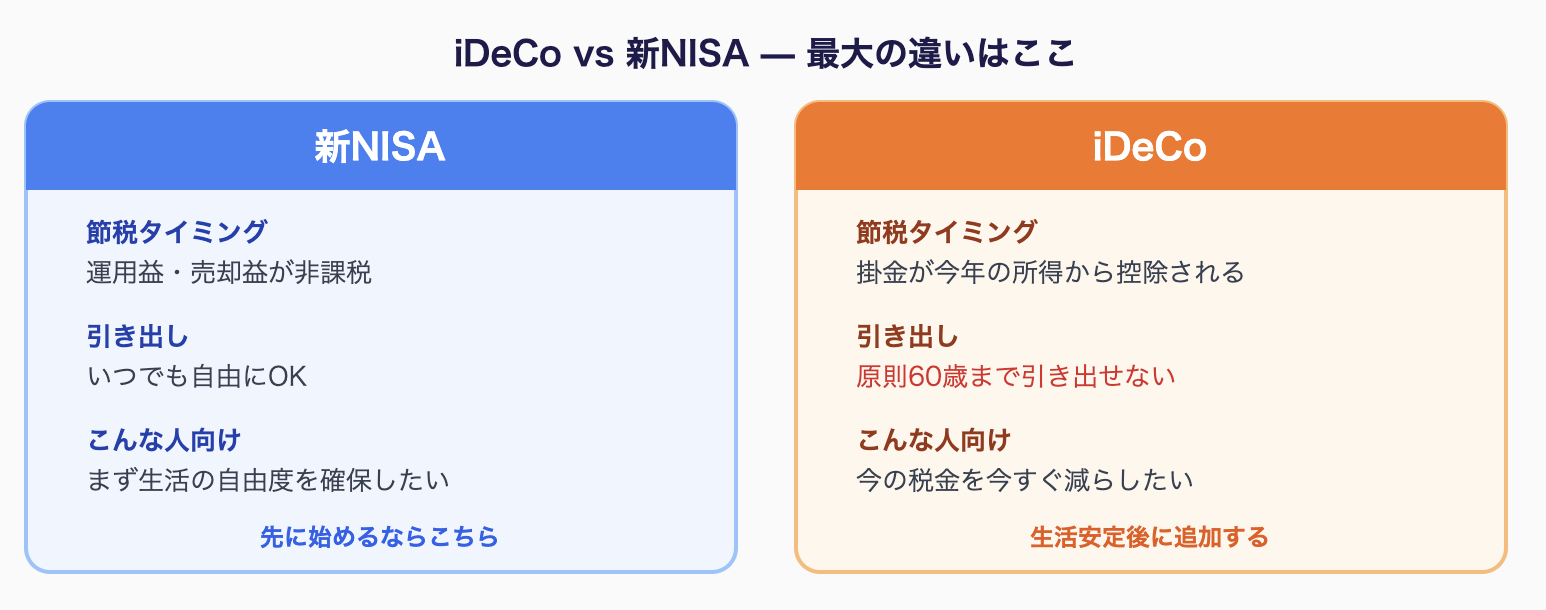

まず基本:iDeCoとNISAの最大の違い

どちらも税制優遇のある投資制度ですが、その性質はかなり異なります。

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 節税のタイミング | 運用益・売却益が非課税 | 掛金が全額所得控除(今の税金が減る) |

| お金の引き出し | いつでもOK | 原則60歳まで引き出せない |

| 年間投資上限 | 最大360万円 | 月1.2万〜2.3万円程度(会社員の場合) |

| 運用益の課税 | 非課税(永久) | 非課税(受取時に税優遇あり) |

| 受取時の税金 | なし | 退職所得控除・公的年金等控除が適用 |

最大のポイントは、iDeCoは掛けた瞬間から「今年の所得税・住民税」が減るという点です。

たとえば年収500万円の会社員が毎月2万円iDeCoに拠出した場合、年間24万円が所得控除となり、税率20%なら年約4.8万円の節税効果が生まれます。

一方NISAは掛金そのものは控除されませんが、運用益がずっと非課税で、かついつでも引き出せる自由度があります。

わたしがやってしまった失敗:iDeCoを先に始めすぎた

iDeCoの節税効果を知って「これは絶対お得だ!」と興奮し、会社員の上限に近い金額をいきなり設定したのが失敗でした。

iDeCoで毎月2万円以上を設定した結果、毎月の手元資金が削られ、NISAには月5,000円しか回せない月が続きました。

しかも60歳まで引き出せない仕組みを忘れていたわけではないのに、実際に生活費が想定外に増えた時期(家賃値上げ・車の修理など)に「あのiDeCoの資金があれば…」と何度も思ったのです。

節税効果は確かに魅力ですが、資金を長期間ロックする代償もある。

それを頭でなく身体で理解したのが最初の1〜2年でした。

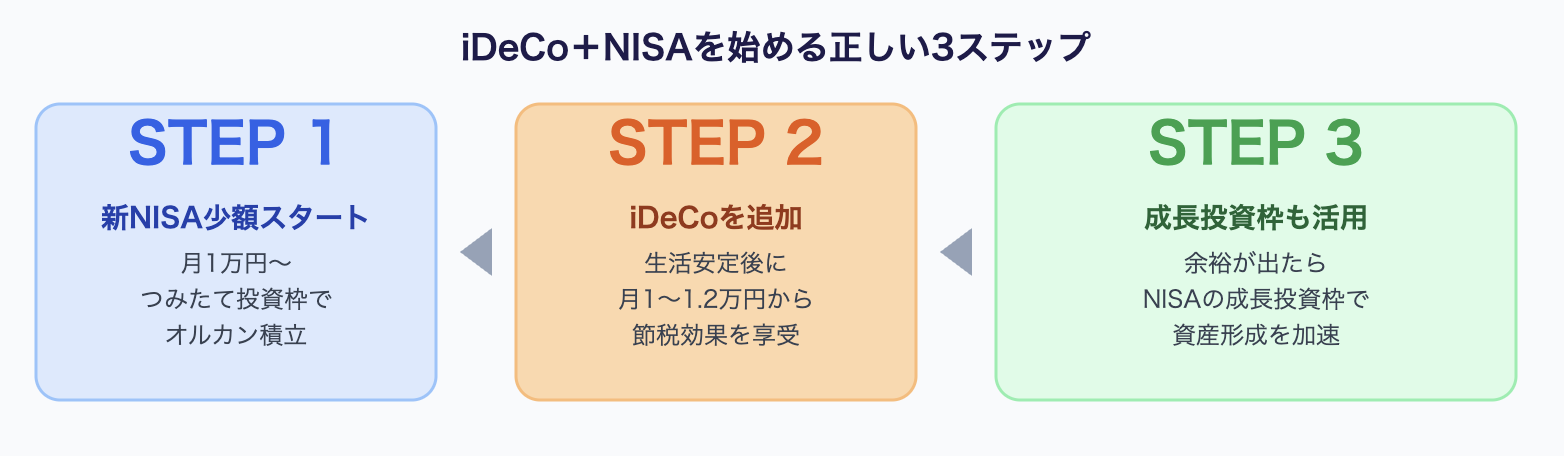

「正しい順番」は人によって違う、でも基本形はある

iDeCoとNISAに正解の順番はありませんが、会社員に多いパターンを整理するとこうなります。

ステップ① まず新NISA(つみたて投資枠)で少額から始める

新NISAは引き出しが自由なので、生活防衛資金6ヶ月分を確保したうえで、残りの余裕資金を積み立てるのに最適です。

月1万円〜でOK。ここをまず固める。

ステップ② 生活費が安定したらiDeCoを追加

NISAの積立を習慣化できたら、iDeCoを「今の税金を減らすボーナス制度」として追加します。

掛金は無理のない金額(月1〜1.2万円)からスタートし、昇給や生活費の安定に合わせて増額するのがおすすめです。

ステップ③ 余裕が出たらNISAの成長投資枠も活用

iDeCoとつみたて投資枠が軌道に乗ったら、成長投資枠も活用して資産を加速させます。

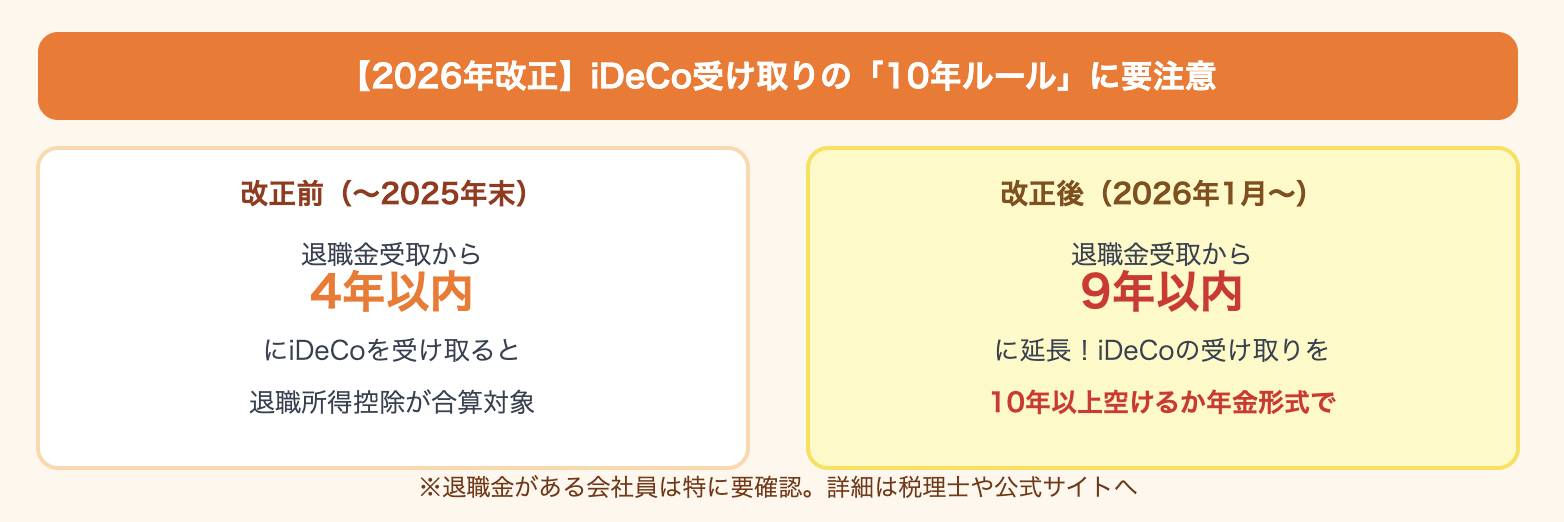

iDeCoで特に注意してほしい「10年ルール」

2026年から施行された改正で、iDeCoを受け取る際に「退職金との合算規定」が変わりました。

以前は「前年から4年以内」でしたが、2026年1月1日以降は「前年から9年以内」に受け取った一時金が退職所得控除の合算対象になっています。

つまり退職金を受け取る予定がある人は、iDeCoの受取タイミングを10年以上空けるか、年金形式(分割)で受け取って公的年金等控除を活用するか、出口戦略を今のうちから考えておく必要があります。

「積立を始める時の制度」だけでなく、「受け取り時の税金」まで考えてこそiDeCoの本領が発揮されます。

これは大手サイトの比較記事にはあまり書かれていない盲点なので、ぜひ知っておいてほしいポイントです。

わたしの現在の配分(参考)

| 制度 | 月額 | 商品 | 目的 |

|---|---|---|---|

| 新NISA(つみたて投資枠) | 20,000円 | オルカン | 長期資産形成コア |

| 新NISA(成長投資枠) | 10,000円 | S&P500 | 米国成長サテライト |

| iDeCo | 12,000円 | 外国株式インデックス | 節税+老後資金 |

合計月4.2万円。

この配分に落ち着くまでに2年かかりましたが、今は生活費と無理なく両立できています。

まとめ

- ✅ iDeCoは「今の税金を今すぐ減らせる」が最大の強み。でも60歳まで引き出せない

- ✅ 新NISAは「自由に使えるお金を非課税で増やす」制度。生活防衛と投資の両立がしやすい

- ✅ 順番の基本は「新NISA少額スタート→生活安定後にiDeCo追加」

- ✅ 2026年改正の「10年ルール」で受け取り戦略の見直しが必要な人も

- ✅ どちらも「続けられる金額」を最優先に設定することが大前提

「どっちが得か」より「どっちを続けられるか」の方が大事。

それが遠回りをしたわたしの結論です。

※本記事は情報提供を目的としており、特定の金融商品・制度を推奨するものではありません。iDeCoの掛金上限は加入区分により異なります。最新情報は公式サイトをご確認ください。