「投資はしたいんだけど、まとまったお金がないと始められないんじゃ…」

そう思っていた過去のわたしに、今すぐこの記事を見せたい。

投資を始めたのは25歳のとき。

当時の手取りは約22万円。

家賃・食費・交際費を引くと、毎月の余裕は3万円あるかないか。

「これだけじゃ投資なんて無意味では?」と思っていましたが、3年続けた結果は予想をはるかに超えていました。

この記事では、月3万円の積立投資がいかに強力かを、20代・30代向けにリアルな体験と数字で解説します。

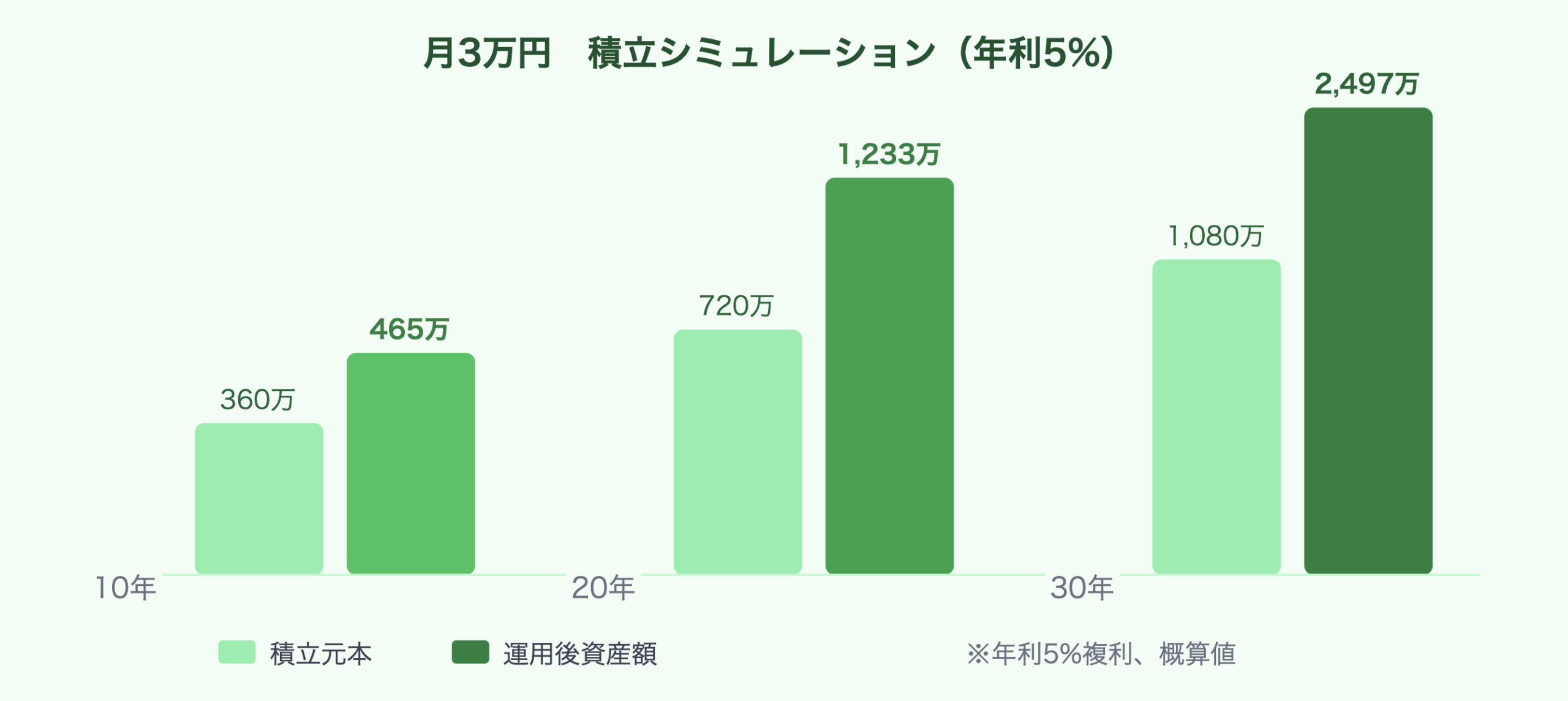

月3万円の積立、30年後はいくらになる?

まずは数字を見てください。

月3万円を年利5%で積み立てた場合のシミュレーションです。

| 積立期間 | 積立元本 | 運用後の資産額(年利5%) | 増加分 |

|---|---|---|---|

| 10年 | 360万円 | 約465万円 | 約105万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,497万円 | 約1,417万円 |

30年で元本1,080万円が約2,500万円になる可能性がある。

増加分だけで約1,400万円。

これが「複利の力」です。

重要なのは、始めるのが早ければ早いほどこの効果は大きくなるという事実です。

20代・30代が今すぐ始めるべき3つの理由

理由① 「時間」は若い人だけの特権

投資において、時間はお金以上に価値があります。

50代から月5万円積み立てるより、25歳から月3万円積み立てる方が、最終的な資産は大きくなる可能性が高い。

「少額でも早く始める」が、投資の黄金律です。

わたしが25歳で始めたとき、同僚に「投資なんてまだ早い」と言われました。

でも今振り返ると、あの一言を信じなくて本当によかった。

あの3年間の積立が今の資産の土台になっています。

理由② 新NISAで「税金ゼロ」の恩恵を最大化できる

通常、投資の利益には約20%の税金がかかります。

100万円の利益が出ても、手元に残るのは80万円。

しかし新NISAの非課税枠を使えば、利益まるごと受け取れます。

年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯1,800万円まで非課税で運用可能。

この枠を最大活用するには、できるだけ早く・できるだけ長く使い続けることが重要です。

20代・30代は、この非課税期間を最も長く使える世代です。

理由③ 少額から始める方が「投資脳」が育つ

投資は金額ではなく「経験」がものを言います。

月3万円から始めた人は、相場の上下を実際に体験しながら「暴落しても狼狽えない心」を育てられます。

わたしも積立1年目に経験したコロナショックの余波で、一時的に評価額がマイナスになりました。

でも積み立てをやめずにいた結果、その後の回復でむしろプラスが大きく広がりました。

少額で失敗を経験することが、将来大きな金額を扱うための最高のトレーニングです。

月3万円の具体的な使い方【わたしの場合】

実際にわたしが月3万円をどう配分しているかをお見せします。

| 投資先 | 金額 | 目的 |

|---|---|---|

| 新NISA(つみたて投資枠):オルカン | 20,000円 | 長期資産形成のコア |

| 新NISA(成長投資枠):S&P500 | 10,000円 | 米国成長へのサテライト |

毎月の合計は3万円。

これを証券口座から自動引き落としに設定しているので、意識しなくても積み立てが続きます。

「自動化」が積立投資を続ける最大のコツです。

「生活費が不安」な人へのアドバイス

「月3万円の余裕なんてない…」という方もいると思います。

その場合は無理せず、月5,000円や1万円から始めても十分です。

大切なのは金額より「習慣」です。

少額でも続けることで、投資への免疫がつき、自然と余裕が出てきたときに増額できるようになります。

まず「証券口座を開く」「1円でも積み立てる」という一歩を踏み出すことが、何より重要です。

まとめ:月3万円は「小さい」ではなく「最強のスタート」

- ✅ 月3万円を30年積み立てると、年利5%で約2,500万円になる可能性がある

- ✅ 20代・30代は「時間」という最強の武器を持っている

- ✅ 新NISAの非課税枠を最大活用するには若いうちから始めるほど有利

- ✅ 少額でも始めることで「投資脳」が育ち、将来の大きな運用に備えられる

- ✅ 自動積立で「意識しなくても続く仕組み」を作るのが成功の秘訣

「いつか始めよう」と思っていた人へ。その「いつか」は、今日です。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。

投資はご自身の判断と責任のもとで行ってください。